范冰冰 女同 民生证券:给以赛轮轮胎买入评级

民生证券股份有限公司崔琰,刘海荣近期对赛轮轮胎(601058)进行商讨并发布了商讨阐明《系列点评一:功绩历史新高巨匠化+液体黄金共振》,本阐明对赛轮轮胎给出买入评级,现时股价为12.91元。

赛轮轮胎

事件轮廓:公司显露2024半年报:2024H1竣事营收151.54亿元,同比+30.29%;归母净利润21.51亿元,同比+105.77%;扣非归母净利润20.52亿元,同比+80.94%;其中2024Q2竣事营收78.58亿元,同比+25.53%,环比+7.71%;归母净利润11.18亿元,同比+61.85%,环比+8.13%;扣非归母净利润10.37亿元,同比+35.21%,环比+2.20%。

2024Q2功绩历史新高,高盈利水平抓续。公司2024H1营收同比+30.29%,归母净利润同比+105.77%;其中2024Q2营收同比+25.53%、环比+7.71%,归母净利润同比+61.85%、环比+8.13%,2024Q2归母净利率达14.22%,防守高盈利水平。咱们分析原因如下:

1)行业端,好意思国入口需求具备韧性,中国轮胎居品在泰西半钢轮胎商场具备高性价比的竞争上风。左证好意思国海关,2024H1好意思国半钢胎入口量8,247.88万条,同比+7.47%,其中2024Q2半钢胎入口量4,052.07万条,同比-0.47%/环比-3.43%;2024H1全钢胎入口量2,925.68万条,同比+26.77%,其中2024Q2全钢胎入口量1,401.08万条,同比+20.30%/环比-8.10%;

2)销量端,2024Q2公司轮胎销售1,796.20万条,同比+32.22%、环比+8.32%,受益于行业需求蓬勃及公司产能抓续开释;24Q2公司轮胎居品均价为421元,同比-3.44%、环比+0.46%,咱们分析主要系公司居品结构变化;

3)原材料,2024Q2自然橡胶等四项主要原材料采购老本同比+12.75%、环比+5.47%,公司通过与原材料企业坚忍战术配合、长约等形势,以进一步缩短采购老本,同期也会应时诊治采购策略,期间暖热原材料价钱波动情况,提高商场行情预测的准确度,以尽可能缩短原材料价钱波动对企业带来的不利影响;

4)海运脚,巨匠海运脚均值2024H1达3,156好意思元,同比+89.85%,其中2024Q2均值为3,251好意思元,同比+127.42%/环比+6.23%,随海运脚价钱高位回落,咱们展望2024Q3公司老本压力缩短。

盈利方面,公司2024H1毛利率达28.77%,同比+4.79pct,其中2024Q2毛利率29.77%,同比+2.65pct,环比+2.09pct。

用度方面,2024H1研发用度达4.69亿元,同比+23.27%,研发用度增长主要系公司在液体黄金轮胎等限制抓续插足研发所致。2024H1销售用度率、不息用度率、研发用度率、财务用度率折柳同比+0.08pct、+0.03pct、-0.18pct、-0.12pct至4.45%、3.40%、3.09%、1.06%,其中2024Q2销售用度率、不息用度率、研发用度率、财务用度率折柳同比+0.40pct、-0.54pct、-0.07pct、+1.08pct至5.02%、3.36%、3.17%、1.08%。

巨匠化稳步鼓舞,非公路抓续深耕。公司现存产能超7000万条,于青岛、东营、潍坊、沈阳、越南、柬埔寨均有产能,现时国内、越南、柬埔寨工场已量产,在建产能稳步鼓舞,中永恒打算产能弥漫,摒弃2024年6月底越南三期、柬埔寨900万条半钢胎、柬埔寨165万条全钢胎、潍坊非公路格式工程程度折柳82%、90%、80%、70%。公司深耕非公路轮胎限制多年,居品规格系列全、品性优,国内已与同力重工、徐工集团、三一重工(600031)、海螺集团、中国神华(601088)等公司进行配合,海外已收效配套卡特彼勒、约翰迪尔、凯斯纽荷兰等公司;其中公司21.00R35规格非公路矿用刚性轮胎性能推崇优异,竣事单胎137,460公里行驶记载,使用寿命达到1.5万小时,远超商场该类型轮胎的平均寿命,灵验缩短了矿山单公里启动浪掷老本。

液体黄金性能优异,助力公司品牌力擢升。液体黄金轮胎行使国际草创化学真金不怕火胶期间,缩短轮胎调度阻力,擢升抗湿滑和耐磨性能,收效贬责了困扰轮胎行业多年的“妖怪三角”问题,增多了行车安全性、节能性和情景性。已历程国际泰斗机构西班牙IDIADA、史小姐践诺室、中国橡胶工业协会等多项泰斗机构的测试和认证。

性能端,2022年,太平洋汽车对Model3主流品牌6款轮胎“米其林PS4、倍耐力P ZERO(PZ4)、马牌CSC5、固特异EAGLE F1Asymmetric2、普利司通S001和赛轮液体黄金S01轮胎”,进行百公里加快、干湿地制动、麋鹿测试、滚阻测试、高速电耗、车内杂音6大维度专科测试:赛轮液体黄金S01在操控、安全、电耗方面推崇出色,其中湿地制动与电耗上,均胜于其余5款海外品牌。

使用端,平均1条液体黄金卡客车胎、轿车胎可折柳降稚子耗4%、3%以上,使用液体黄金轮胎的新动力轿车可提高续航5%-10%;

渠说念端,2024年以来公司在线下门店推出了新动力EV、豪华驾享、齐市独霸及超高性能四大系列液体黄金乘用车轮胎新品,获取了高大消费者的招供,居品销量不息擢升;

配套端,液体黄金助力配套车型阐扬更好的性能推崇,连续获取东风华神汽车最新研制的高端快递快运车型及ECVT车型、宇通客高端快递&物流&主线输送换电牵引车T680E和T5轻卡等定点。

投资提议:公司巨匠化产能布局稳步鼓舞,液体黄金轮胎与非公路轮胎共同驱动,充分受益于轮胎商场的扩大,成长属性突显。展望赛轮轮胎2024-2026年收入为331.48/365.21/419.00亿元,归母净利润为42.75/49.35/58.43亿元,对应EPS为1.30/1.50/1.78元,对应2024年9月6日12.91元/股的收盘价,PE折柳为10/9/7倍,防守“保举”评级。

风险教唆:原材料价钱波动、巨匠轮胎需求不足预期、汇率波动、新产能落地不足预期、国际买卖摩擦加重、运脚价钱波动等。

数据中心左证近三年发布的研报数据狡计,国金证券陈屹商讨员团队对该股商讨较为深远,近三年预测准确度均值为79.79%,其预测2024年度包摄净利润为盈利43.64亿,左证现价换算的预测PE为9.73。

数据中心左证近三年发布的研报数据狡计,国金证券陈屹商讨员团队对该股商讨较为深远,近三年预测准确度均值为79.79%,其预测2024年度包摄净利润为盈利43.64亿,左证现价换算的预测PE为9.73。

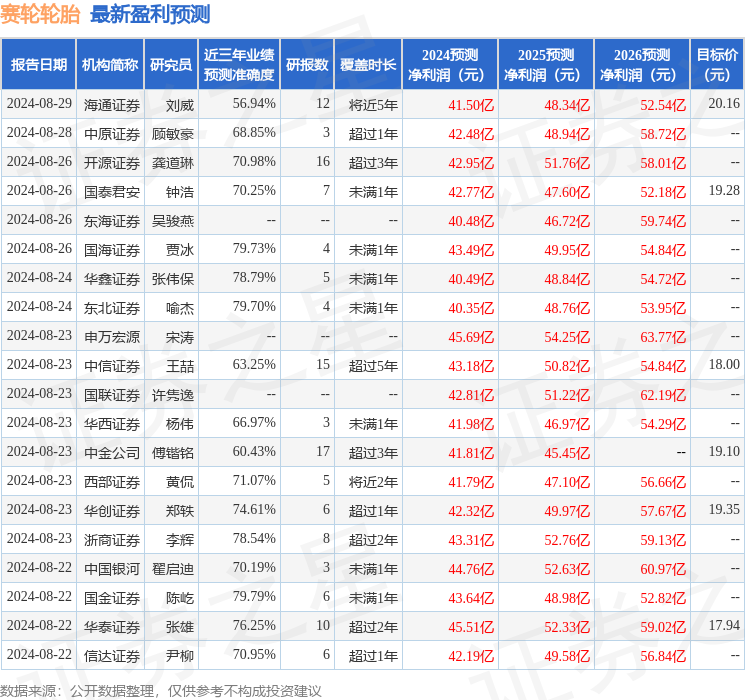

最新盈利预测明细如下:

该股最近90天内共有25家机构给出评级,买入评级23家,增抓评级2家;往常90天内机构有筹商均价为18.74。

以上本色为据公开信息整理,由智能算法生成,不组成投资提议。